最近读完《钱:7步创造终生收入》,真的感叹这本书写的太好了!从学习效果上看,本书也比《穷爸爸,富爸爸》更具实操性。不过作者是演讲家出身,写的文字比较啰嗦,但真的非常适合作为理财学习的入门书籍。

为什么要学习投资

大多数人,只能通过打工来获得收益,也就是所谓的将自己的一段时间打包出售。从这点上看,最明显提升自己收益的方式是提高单位时间的价格。但是个人能出售的时间总是有限的,比如《劳动法》规定的1周40个小时,公司也是按这个时间来跟你结算工资,将个人一个月的劳动成果按月薪来支付。同样的,无论你再怎么出售你的时间,一周168小时,一年8760个小时,你也不可能全部出售出去,毕竟你睡觉要花掉1/3,各种琐事要花掉1/3,最后剩下能利用的时间也就1/3了,能卖的时间也大概就那么多。那我们该怎么办?

李笑来在《财富自由之路》里面曾提到过3种个人商业模式:

- 出售一份时间

- 将一份时间出售多次

- 购买别人时间并出售

每月领固定工资就是第一种商业模式,通过考证、培训等,我们提高个人价值,提高单位时间价格,让公司和社会给予我们更高的奖励;写书、出专辑、拍电影等就是第二种商业模式,通过创作,打造IP,我们可以卖版权或授权他人使用来进行收费;创建公司或者进行风险投资就是第三种商业模式,通过支付薪水给员工或者给予初创公司援助,我们获得员工支持和公司股份,让别人来为自己赚取收益。

可以发现的是,这三种商业模式中,只有第二种和第三种方式赚得的钱,是可能7*24小时不间断来的!因为无论个人再如何提高单位时间价格,能出售的份数总是有限的,你再如何利用时间,一年也就8760个小时可以出售,同一时间很大程度上你也只能为一家公司服务。而版权、股权或者专利,只要有人需要,理论上是能源源不断给自己带来收益,即便你睡觉也能产生收益,俗称“睡后收入”。

而投资这个行为,就相当于你让“钱”来为你工作,即便你睡觉,你的资产也是不断在更新计价的。当你购买世界上最优秀公司的股票时,你不就成为该公司的股份持有人,成为股东,让世界上最优秀公司的员工为你打工,为你创造收入吗?想想看,是不是很动人。

然后我们再来看看复利的作用。

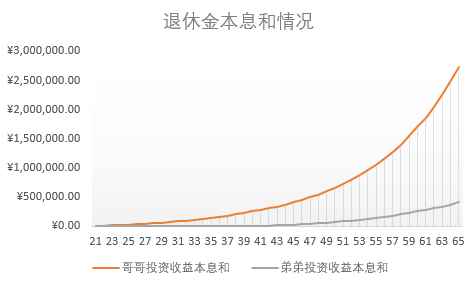

在《钱》中讲了这样一个故事。两兄弟,哥哥从20岁时开始创建退休金账户,接下来20年每年投资4000美金,到40岁时,他就不往退休金账户存钱。弟弟从40岁开始创建退休金账户,接下来25年每年投资4000美金,存了25年。假设他们俩每年税后纯收益率为10%,你认为他们俩到65岁退休时,谁的钱更多呢?

很明显是哥哥,但多多少呢?——600%!不相信的可以自己算算,哥哥本息和为273万美金左右,而弟弟本息和则是40万美金。即便弟弟在25年内共投入本金为10万美金,哥哥在20年内只投入本金为8万美金。但在复利的作用下,两兄弟的本息和差距却到了6倍之多!

爱因斯坦曾说过:“复利是世界上第八大奇迹”。趁早开始做自己的理财计划,学会投资,懂得让钱为自己工作,懂得让钱在7*24小时不断工作,懂得不断创造“睡后收入”,无疑是人生中非常幸运的一件事了。

了解游戏规则

在玩一场游戏之前,不管是围棋、德州扑克、炉石传说或者篮球。我们首先要了解的,就是游戏规则。先学习游戏规则,然后努力玩的比别人更好,才能成为游戏中的常胜将军。同样的,在投资之前,在拿自己的钱投入到市场之前,我们也要学习理财相关的知识,利用别人的经验,躲过一些明显的陷阱,并努力避免自己受到暗亏。

1.基金的管理费

倘若有人告诉你一个投资项目,他希望你投入100%的资金,承担100%的风险。如果投资赚钱了,他要拿走60%以上的利润,来作为他个人的管理费。如果投资亏钱了,他还是需要拿走一部分管理费,你会愿意加入他的投资项目吗?

开什么玩笑?!我肯定不干,当我是傻子吗?!估计想都不用想,你会直接这样回答。

在“对定投的一些思考”这篇文章里面我曾提到这样一个例子:一次性将1万美金投入基金里面,假设基金每年年化收益率为7%,基金经理每年收2.5%的管理费,那么60年后你的收益是多少?130274美金。看起来很多吧?那么倘若基金经理好心点,每年不收你那2.5%的管理费,60年后你的收益是多少?569464美金!

区区每年2.5%的管理费,在60年间,就能吞掉你将近75%的收益!这是多么可怕的一件事?

即便现在市面上的很多基金,管理费+托管费后都在1%~1.5%左右,甚至更高。如果按1.5%的费用来算,10年间会吞掉你14%左右的收益,20年会吞掉你25%左右的收益,到60年时,会吞掉你将近60%的收益!

所以购买基金的时候,不止要看基金的盈利情况,更要看大大小小的费用加起来有多少,避免资本随着时间的推移而不断被蚕食。其实还有一个更加隐性的“资金管理费”,那就是让人担惊受怕“通货膨胀”,放在银行的存款随着时间推移越来越不值钱,转念一想,是不是也可以看做是一种“智商税”?——为不懂投资而交税。

2.主动型基金与被动型基金

这里要先讲一个系数:阿尔法系数。

维基百科上是这样说的:阿尔法系数是基金的实际收益和按照贝塔系数计算的期望收益之间的差额。简单来说,就是基金自己的盈利能力。阿尔法系数越高,基金的投资回报率就越高。

主动型基金和被动型基金的区别在于:前者承诺能通过主动选股,获得超越市场的表现,来创造出很大的阿尔法值,从而提高客户的收益;后者则是通过选择特定的股票来复制指数,不寻求超越市场的表现,也被称为指数基金。

巴菲特有个著名的十年赌局。在对冲基金如日中天时,巴菲特认定投资对冲基金的主动型基金难以跑赢指数基金,10年赌局的最后结果也的确是如此。近些年来,被动型基金的占比越来越大,因为人们开始明白,复制市场表现已经足够好了,无需再费劲心力跑赢市场——大部分的基金经理都无法跑赢,我们费啥劲啊?

主动型基金往往具备高额的管理费,却并不一定能战胜市场表现。相对而言,由于指数基金只是跟踪市场表现,所以往往具备较低的管理费,费用甚至可能低于0.5%!并且涨幅情况基本和市场表现相同。现在,已经越来越多的投资者青睐于投资指数基金而不是主动型基金了。在你的持仓里面,也可以考虑持有一部分低成本的指数基金。

3.代理人问题

很久很久以前,在那个可爱的萧条时期,一个外乡人正在参观纽约金融区的奇观异景。当他们到达巴特利时,一位向导指着一群停泊在港口的豪华船只说道:“瞧,那些就是银行家和经纪人的游艇。”

“那客户的游艇在哪里呢?”天真的游客问道。

这是一个很简短又引人深思的故事。故事背后蕴含着一个问题:代理人问题。即你的利益和代理人的利益有可能不在同一个方向,代理人可以通过出卖你来获取利益。常见的情况就是你的理财顾问,推荐你几个投资组合,但他们自己却不买这种投资组合。或者是推荐你投资基金的基金经理,他们并不持有自己操盘的基金,又或者在资产配置中持有自己操盘基金的比例非常小。

那么我们应该如何应对“代理人问题”呢?

在知乎回答中,我们常常会看见“利益相关”或者“非利益相关”等开场白,作者一开始就表明自己的立场,当对方和自己表达的观点间没有利益相关,特别是持立场中立时,可以加强措辞的可信程度。

在塔勒布的《非对称风险》中,曾高度赞扬“巴比伦法典”:如果建筑师建造的房子倒塌了,并导致房屋主人死亡,那么建造房子的建筑师应该被处死。并提到个短语“skin in the game”,意思是“风险共担”,你不能享有利益而不承担责任。夸夸其谈毫无意义,要发表观点,你首先要“入局”。

在面对“代理人问题”的时候,我们要确认自己和代理人是不是一条绳上的蚂蚱,倘若不是,则对方的建议你可以打个“折扣”。

参考资料:

- 《钱:7步创造终身收入》 作者:托尼▪罗宾斯

- 《财富自由之路》 作者:李笑来

- 《客户的游艇在哪里》 作者:小弗雷德

- 《非对称风险》 作者:纳西姆▪尼古拉斯▪塔勒布